之前笔者曾问过小牛CEO李彦是否满意今年(2017年)销量翻番?他的回答让我感到意外,因为他觉得卖得还不够多,增长还不够快。我本以为这是他的客套,如今才明白其中的含义。

中国最接近成功的智能锂电两轮车公司小牛电动计划上市了。

然后,各种关于小牛的负面评论甚嚣尘上,例如现金流吃紧、盈利能力不足、资产负债率过高、销量不及预期,等等。严重亏损也好,不及预期也罢,小牛可以说是目前为止智能锂电两轮车创业公司中最接近上市的一家。

绕不开的李一男:用科技的力量改变电动车行业的现状

每次说到小牛电动,李一男总是那个绕不开的人,虽然他已经淡出了小牛的管理层。

李一男在2015年4月7日的一条微博后来改变了整个电动车行业

2015年,当人多人都以为李一男会进军新能源汽车行业时,他的选择令人大跌眼镜。两轮电动车,用他的话说,是一个充满了“缺陷、诟病、偏见与歧视”的领域,但李一男依旧相信,“科技的力量能够改善并大幅提高这个行业的现状”。

于是,小牛的故事就从这里开始了。

小牛的亮相是让消费者感到振奋的,同时也是让行业感到颤抖的。李一男之前所说的,基本都做到了。锂电池+智能系统+工业设计,15天超过7200万的众筹金额,小牛的第一步堪称完美。

小牛电动的第一步堪称完美

只不过,之后的剧情并没有按照小牛和李一男期望中的那样发展,甚至有些狗血。有人评论说,小牛失去了金字招牌、失去了最佳的发展机遇、失去了灵魂。

小牛N1发布(图源:微博@小牛电动)

但时至今日,小牛依然是公认的,在智能化、骑行体验和设计方面做得最好的电动两轮车公司之一。

互联网与重资产 小牛身陷亏损泥潭

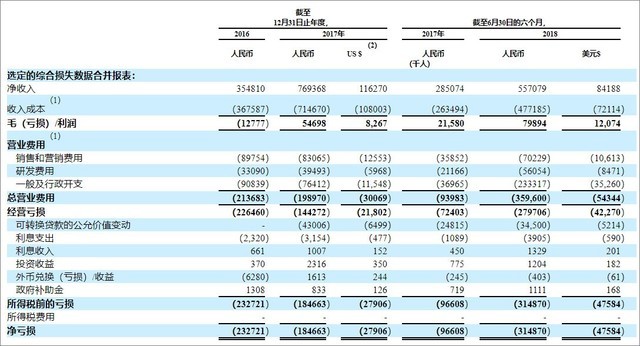

小牛电动开创了中国电动两轮车领域的先河,但时至今日,小牛仍未能实现盈利。从小牛本次的招股说明书中我们能窥其一二。2016年、2017年和2018年上半年,小牛电动的亏损分别达到了2.33亿元、1.85亿元和3.15亿元。

小牛电动披露的财务数据

作为电动车行业中最具互联网精神的品牌代表,小牛依旧无法摆脱电动两轮车领域的重资产模式。

小牛的互联网属性无法改变电动车行业的重资产模式

李一男在创业之初也曾经考虑过采用手机行业常用的代工+电商的模式,但现实情况是,没有一家代工厂可以满足小牛的生产需求,同时电商平台与电动两轮车也似乎是先天的八字不合。

线上受挫后小牛全力布局线下渠道(图源:微博@小牛电动)

于是,小牛无法复制互联网企业轻资产的配置方式,只能投入重金在制造工厂和线下经销网络上。

这一点在小牛的招股说明书中也说得很清楚,此次发行净收益的两大用途分别是升级和扩建生产设施以及扩张分销网络。

至于小牛在2018年上半年亏损超过3亿人民币,抛开因两位前雇员的离职产生的1.689亿元股权激励因素,今年4月份工厂火灾造成损失2230万元,而7000多万的销售和营销费用更是直逼2017年全年。

2016年底,时任小牛COO的李彦曾表示,2017年小牛的目标是达到收支平衡。不过,在固定资产和分销渠道的巨额持续投入,让小牛收支平衡的目标一推再推。

产品优势难敌其它玩家农村包围城市

电动两轮车行业是一个非常原始的行业,无论是在过去传统零售时代、电商时代还是新零售时代,谁掌握更多的线下渠道,谁的产品更便宜,谁就能获得更大的市场份额。

传统玩家利用低价产品广铺线下占领市场

然而,小牛的策略从一开始就与传统的电动车市场相左。

小牛的产品更好,但也更贵。公开数据显示,雅迪传统电动踏板车均价不到1700元,爱玛则是1800元出头,而小牛均价超过4400元,以小牛销售情况最好的N系列车型为例,N1S起步价格更是接近6000元。

小牛电动售价远超传统车型

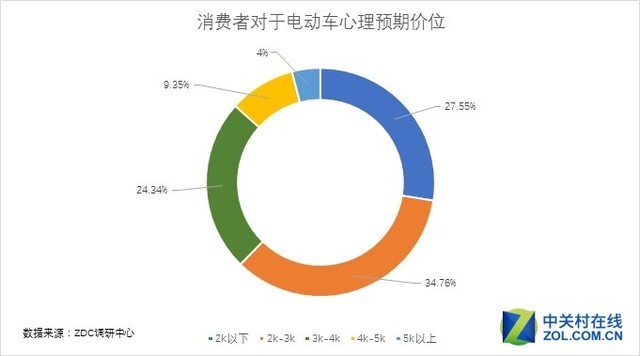

但根据中关村在线(ZDC)互联网消费调研中心去年发布的《2017年中国动车产业发展白皮书》显示,仅有4%的用户愿意选择5000元及以上价位的电动两轮车,超过60%的用户心理价格不超过3000元。

仅有4%的用户愿意购买超过5K的电动车

另外,小牛一开始并没有真正意识到线下渠道的重要意义,虽然后期全力补足,但相比深耕行业十年以上的传统品牌依旧相去甚远。

雅迪早在2015年全国门店数量已经高达8622家,爱玛更是在某次活动中号称全国2万家终端门店同步,但截至到2018年6月,小牛在中国的特许经营门店不过571家,并且这些门店主要集中在二线及以上城市,广大的三四五线城市以及农村市场,小牛仍无力覆盖。

雅迪2017年销量几乎是小牛三年销量总和的十倍

价格和终端覆盖的劣质直接反映在销售数据上。有数据显示,2017年国内年销量超过50万的品牌超过15个,其中头部品牌的年销量甚至突破400万辆,百万级销量品牌大约在7个左右,小牛去年销量不足20万辆,市场占比不足1%。

盈亏平衡不是一个小目标 小牛电动短期内难有盈利可能

根据小牛的招股说明书,目前小牛也的确是“负债累累”,而想要达到李彦2017年盈亏平衡的目标似乎也遥遥无期。

数据显示,小牛平均每辆车的毛利润在300元人民币左右,但将研发、渠道支出和行政开支等费用计入后,小牛每卖出一辆车,都会亏损约1000元人民币。

很显然,这是小牛无法忍受的。

虽然本次小牛计划上市募资1.5亿美元,但开源节流才是小牛未来故事延续的关键。

针对生产环节,小牛已经在常州上马了扩产项目,新项目达产后每年能生产70万辆小牛,这将大幅摊薄生产成本。

小牛常州基地奠基(图源:微博@小牛电动)

另外,小牛在国内和海外市场的销售表现也令人兴奋。

数据显示,小牛2016年、2017年和2018年上半年销量分别为8.48万辆、18.9 万辆和 12.5 万辆。而对比同期数据来看,2018年上半年小牛的整体销量较2017年上半年几近翻倍,全年销量更是有望突破30万辆。

海外市场方面,小牛电动2018年上半年海外市场的销售就已经占到了公司净收入的12.9%,2017年同期只有4.9%。

产能提升有助于降低生产成本,海外市场销量的增加也将提升获利能力,产销都在向好,但如何降低渠道成本投入,似乎更为关键,这也是小牛开源节流过程中最难的一部分。

盈亏平衡对于小牛来说,从来都不是一个小目标,2017年没有完成,2018年恐怕也没戏。

亏损就唱衰? 小牛的故事果真死路一条?未必。

虽然目前需要通过上市来解决暂时的资金紧张问题,但小牛远没有外界唱衰的那样风雨飘摇,小牛“用科技的力量改变电动车行业现状”的故事也依旧讲得下去。

1.存量替换 消费者对于高端车型接受能力提升

目前国内电动车市场几近饱和,增量时代已经结束,未来存量车替换将会是电动两轮车市场的核心。体验更好的锂电车型将会成为换新的主角,消费者对于高端车型的接受度同样也在增加,小牛的市场需求将持续保持旺盛。

某三线城市一小牛门店旺季日销售超20台

2.小牛电动用户普遍购买力强于传统品牌

小牛的消费群体也与传统电动车用户存在较大差异。根据小牛官方提供的数据,小牛电动车有超过56%居住在中国的一线和二线城市,超过40%拥有汽车,绝大多数为80后和90后。小牛电动的用户普遍拥有更强的购买力,这有利于构建更好的品牌文化并转化成购买行为。

年轻且热爱生活的“牛油”文化(图源:微博@纯情小肉包)

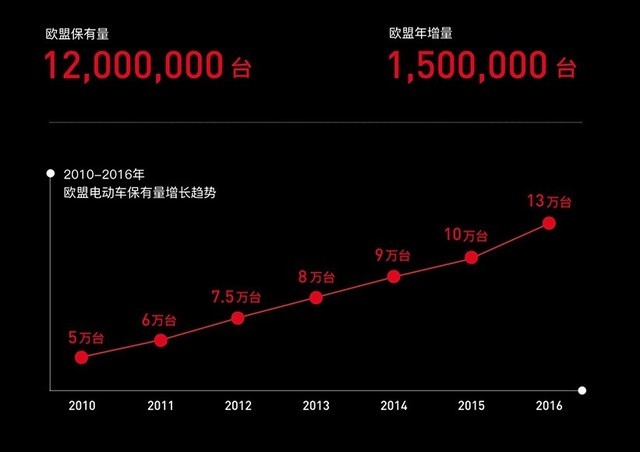

3.海外市场潜力巨大 规模远超中国市场

2017年欧洲主要国家便纷纷提出淘汰燃油车的计划。此外,包括东南亚和拉美等国家也针对空气污染提出了治理计划,其中电驱动交通工具将会成为未来计划的重点。

电动两轮车海外市场潜力巨大

目前欧洲传统摩托车市场(英、法、德、西、意五国)目前年销量合计100万台左右,摩托车保有量千万以上,而东南亚和拉美等国家单一市场量级也都是千万以上,而电动车在其中的占比极低。

小牛已成功进入欧盟市场(图源:微博@一段旅行Peterhao)

小牛电动在2016年便通过了欧盟E-Mark认证,今年又在巴黎举办了N-GT和M+新品发布会,这有助于小牛快速打开海外市场。同时,海外市场(尤其是欧美等发达国家市场)对于电摩的价格接受范围更高,这有助于小牛获取更大的利润空间。

4.良好的品牌辨识度和用户忠诚度

传统电动车市场缺乏产品和品牌辨识度,加之体验上的大同小异,消费者缺乏品牌忠诚度。小牛电动改变了这一状况,李彦在之前采访中透露,小牛的用户忠诚度非常高,并且用户推荐带动的转化也远高于平均,良好的口碑营销对销量转化贡献巨大。

小牛电动同城会

总结:

通过上市来解决暂时的资金困难,这从来都是公司合理有效的融资手段,小牛也不例外。如果小牛坚持用科技的力量改变电动车,从长远来看,小牛电动实现盈亏平衡或者扭亏为盈只是时间问题,但迫在眉睫的是,小牛该如何挺过这黎明前的黑暗时刻。

问题的核心从来都不是上市,而是如何在最短的时间内实现盈利,在融资越来越困难的背景下,这不仅是小牛要解决的问题,这也是所有创业公司都要解决的问题。

本文属于原创文章,如若转载,请注明来源:上市解燃眉 小牛的故事该如何继续//ebike.zol.com.cn/700/7001789.html